VIX (Volatility Index), 4 Nisan 2025 prestijiyle haftalık bazda 45,01 düzeyine ulaşarak önemli bir tedirginlik durumuna işaret etti. Bu düzey, 2020 pandemi çöküşü sonrasında ölçülen en yüksek kıymetlerden biri olurken, 2008 finansal krizi sonrası periyotta nadiren görülen seviyelere işaret etmektedir.

Tarihi Tepelerle Karşılaştırma: 2008, 2020 ve 2025

Yukarıdaki grafikte VIX’in yaklaşık 40 yıllık hareketi yer almakta ve belirli başlı şok devirlerinde dramatik sıçramalar dikkat çekmektedir:

-

2008 Krizi: VIX, Lehman Brothers’ın iflasıyla birlikte tarihi tepesi olan 79,13 düzeyine ulaşmıştı.

-

2020 Pandemisi: Covid-19’un birinci periyodunda piyasa çöküşüyle VIX 66,04 düzeyini gördü.

-

2025 (Bugün): Mevcut düzey 45,01, pandemi sonrası devrin en yüksek düzeyi ve 2011 Avrupa borç krizi ile misal seviyede.

VIX ANALİZİ

VIX’in yalnızca fiyat görünümü ima ettiği hareketleri anlamakta gerçek sonucu vermeyecektir. VIX ile ilgili farklı metriklere bakmak bu bakımdan kıymetlidir.

Bu metriklerden en kıymetlileri vadeler ortası tahlil, çeşitli risk/volatilite metriklerinin birleştirilmesiyle oluşan endeks ve VIX’in çeşitli periyotlardaki hareketlerinden sonra oluşan görünüm tahlilidir.

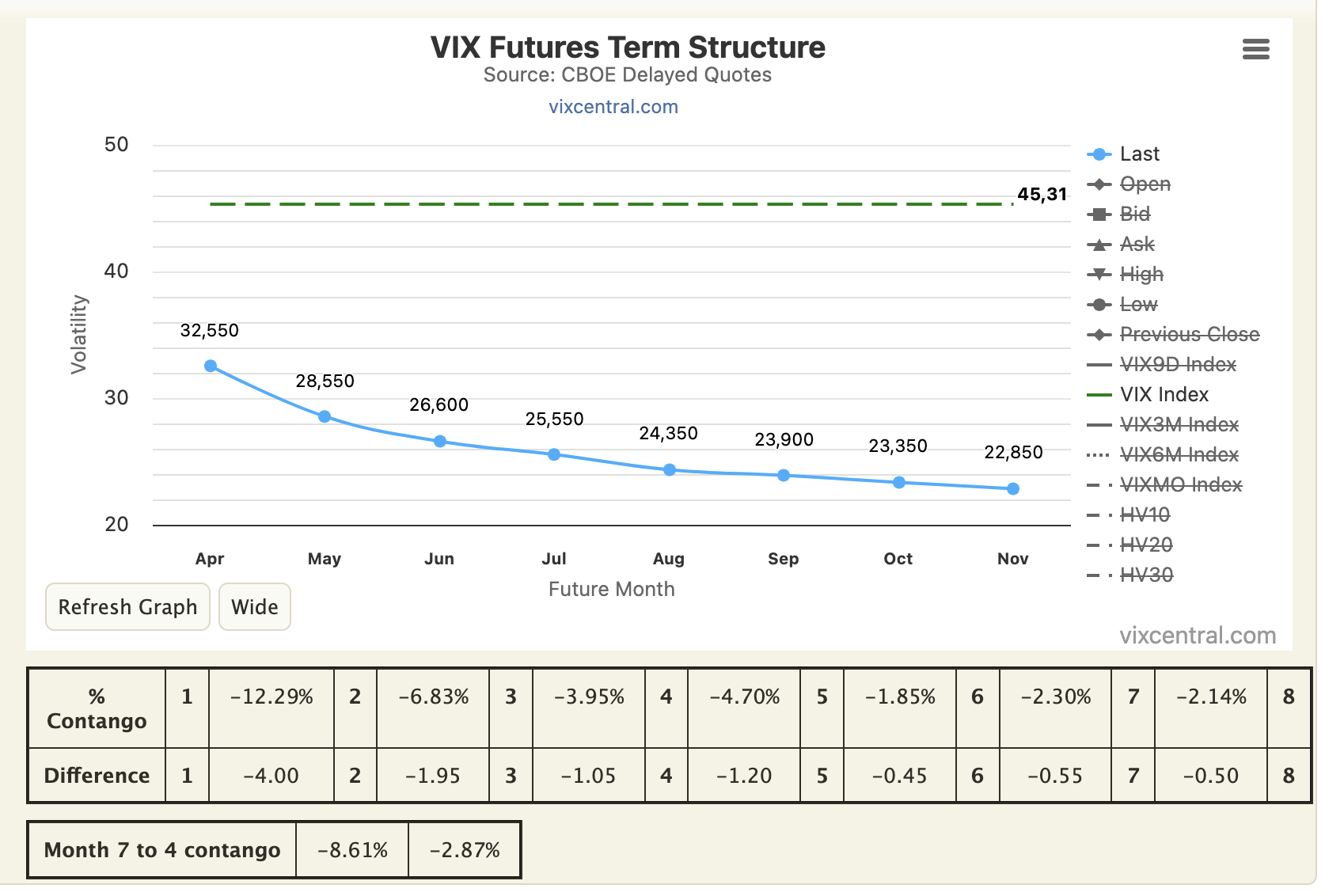

1. Vadeler Ortası Analiz

CBOE tarafından sağlanan bilgilerle oluşturulan VIX vadeli süreç eğrisi, volatilite piyasalarında dikkat cazip bir kırılmaya işaret etmektedir. Son datalar, yatırımcıların kısa vadede yüksek volatilite beklentisi taşıdığını, lakin bu beklentinin ileri vadelerde kıymetli ölçüde azaldığını göstermektedir. Bu durum, vadeli süreçler piyasasında tipik contango yapısının bozulduğunu ve yerini backwardation olarak isimlendirilen bir yapıya bıraktığını ortaya koymaktadır.

Contango ve Backwardation Nedir?

Contango, vadeli süreç kontratlarının fiyatlarının, spot (mevcut) fiyatlardan daha yüksek olduğu piyasa yapısını tabir eder. Bu yapı, ekseriyetle yatırımcıların ilerleyen periyotlarda daha yüksek fiyat ya da volatilite beklediği, yani piyasa şartlarının vakitle “normalleşeceği” öngörüsünü yansıtır. VIX piyasasında contango, piyasanın şu an sakin fakat gelecekte daha dalgalı olacağına dair beklentiyi gösterir.

Backwardation ise bunun zıddıdır: Vadeli süreç kontratları, spot fiyattan daha düşük fiyatlarla süreç görür. Bu durum, yatırımcıların mevcut risklerin kısa vadede ağırlaştığını düşündüğünü, lakin bu risklerin vakitle azalacağına inandıklarını gösterir.

Güncel VIX vadeli eğrisindeki geriye eğimli yapı (backwardation), bilhassa Nisan ayı kontrat fiyatının spot VIX pahasının hayli altında seyretmesiyle belirginleşmektedir. Spot VIX şu an 45,31 düzeyindeyken, en yakın vadeli kontrat olan Nisan kontratı 32,55 düzeyindedir. Bu fark, piyasalarda kısa vadeli panik havasının hâkim olduğu formunda yorumlanabilir.

Mayıs ayı kontrat fiyatının Nisan ayı kontrat fiyatı ile karşılaştırmasıyla bulunan contango satırındaki 1.hücre -%12,29 düzeyini göstermektedir. Bu backwardation durumunun (- contango) tarihî seyrine bakmak şimdiki durumu anlamak da yardımcı olacaktır.

1.1 Vadeler Ortası Tahlilin Tarihi Seyri

Yakın vade kontratlarının backwardation durumuna tarihi olarak bakıldığında yeni durumun pandemiden bu yana gelinen en yüksek düzey olduğu söylenebilir.

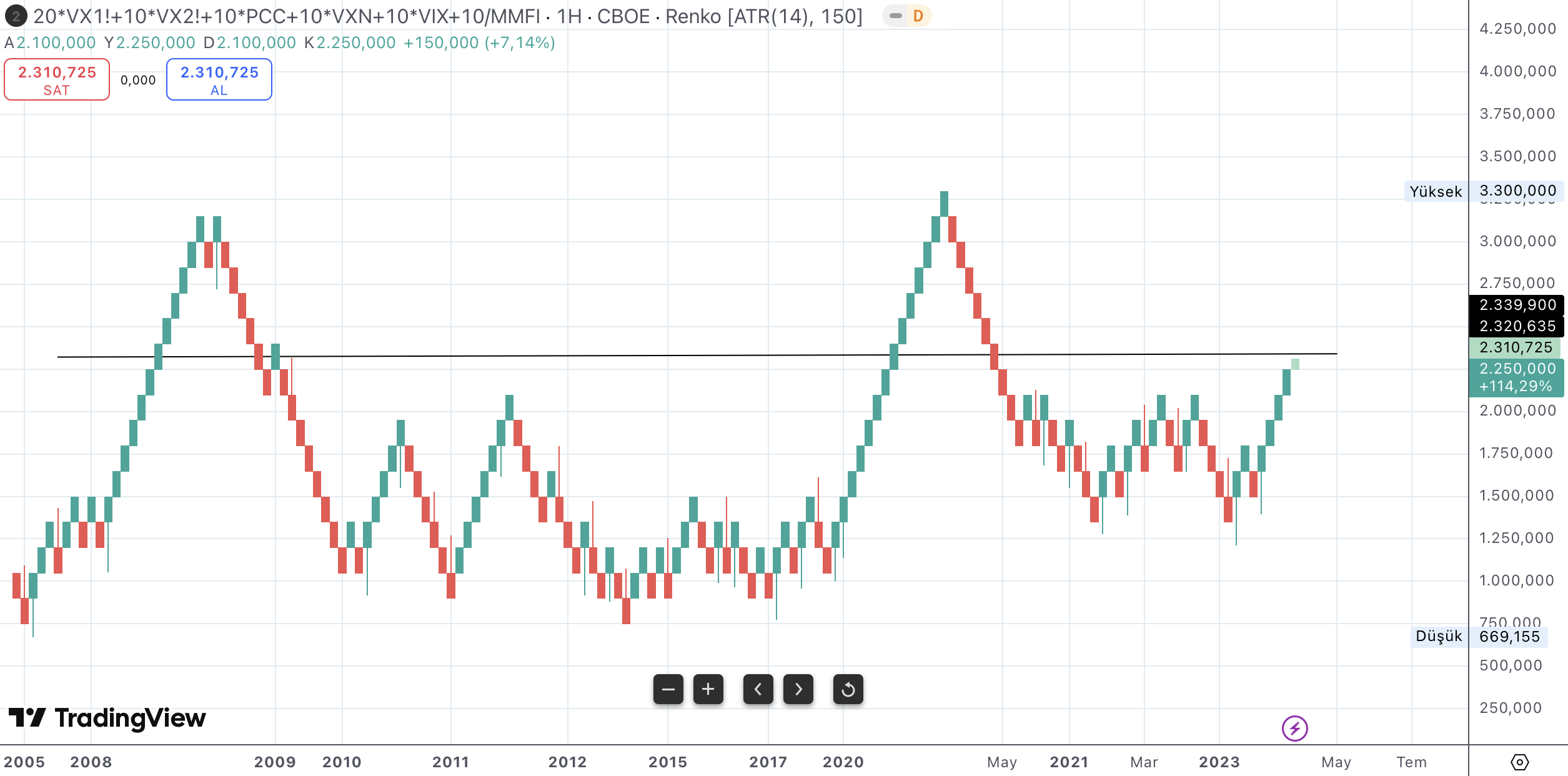

2. Çeşitli Volatilite Metrikleri ile oluşturulan Endeks

VIX fiyat görünümü dışında ima ettiği düzeyleri anlamak için emsal metriklerle birleştirildiğinde oluşan endekse bakmak yararlı olacaktır.

Yukarıdaki grafikte VIX, yakın vadeli iki adet kontrat, Put/Call rasyosu, VXN ve MMFI endeksi ile birleştirilmiştir.

Buna nazaran aktüel düzey 2008 krizi ve pandemiden sonra en yüksek düzeydir.

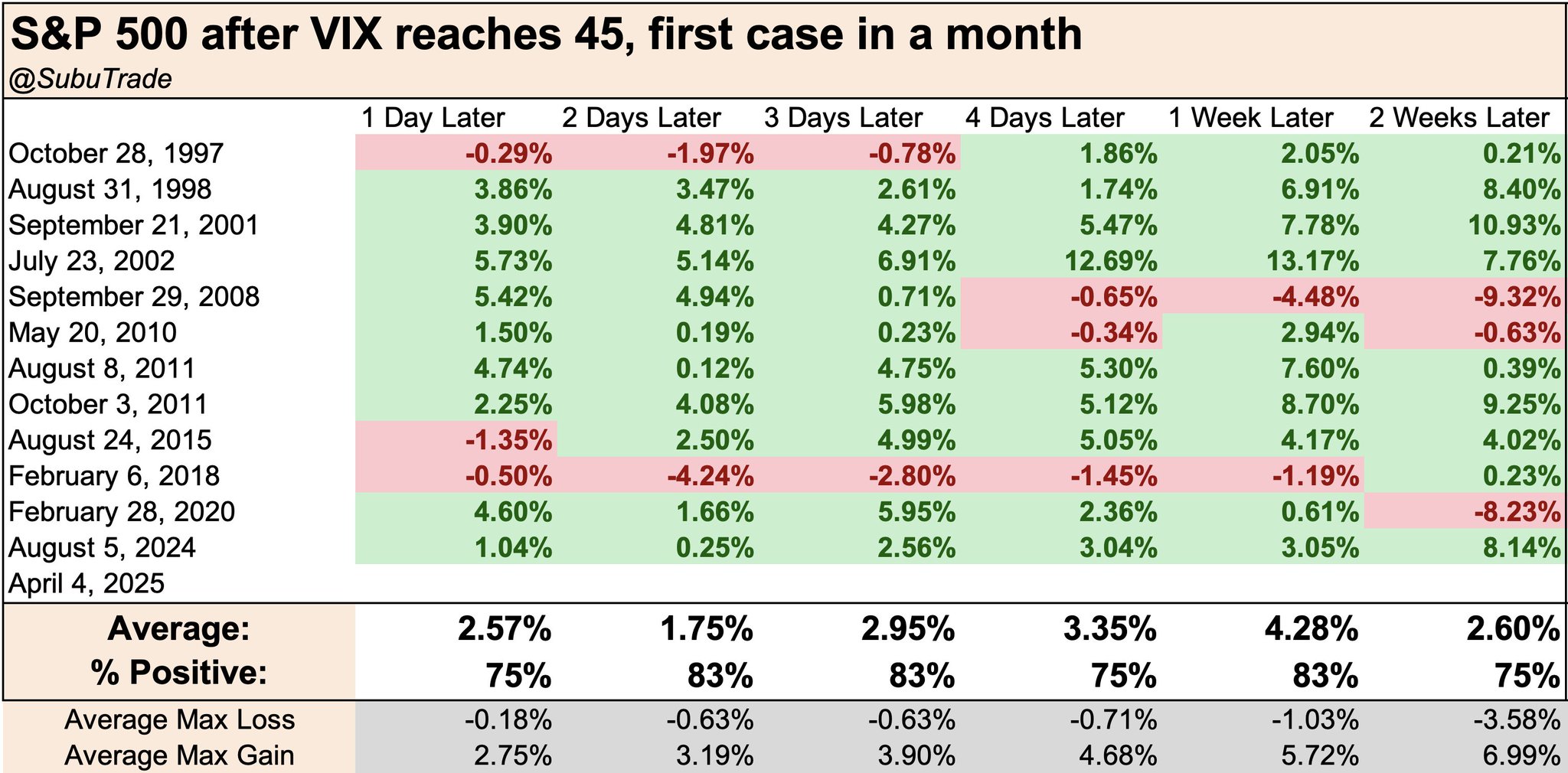

3. VIX Şoklarından Sonra Piyasa Hareketleri

VIX’in 45 düzeyinde ulaşmasından sonra piyasada oluşan hareketler aşağıdaki biçimdedir:

@SubuTrade tarafından hazırlanan ve 1997’den bugüne VIX’in birinci defa 45 düzeyine ulaştığı günleri temel alan çalışma, dikkat cazip sinyaller barındırıyor.

Kısa Vadede Olumlu Reaksiyon Dikkat Çekiyor

1 gün sonra: Ortalama getiri %2,57, müspet olma ihtimali %75

3 gün sonra: Ortalama getiri %2,95, müspet olma ihtimali %83

1 hafta sonra: Ortalama getiri %4,28, olumlu olma ihtimali %83

Bu bilgiler, VIX’in 45 düzeyini gördüğü vakitlerde yatırımcıların birinci şoku atlattıktan sonra süratle alım fırsatlarını kıymetlendirme eğiliminde olduğunu gösteriyor. Bilhassa 2001, 2002, 2008 ve 2020 üzere kriz periyotlarında, S&P 500’ün VIX sıçramasının akabinde birkaç gün içinde %5 ila %13 ortasında bedel kazandığı görülüyor.

Ancak Her Vakit Değil…

Bazı istisnai periyotlar de mevcut:

Eylül 2008 (küresel finansal kriz): 2 hafta sonra S&P 500 %–9,32

Şubat 2020 (pandemi): 2 hafta sonra %–8,23

Şubat 2018: Birinci 3 gün boyunca önemli kayıplar görülüyor (%–4,24 gibi)

Bu örnekler, VIX’in sert yükseldiği devirlerde S&P 500’ün bazen kısa periyodik daha fazla düşüş yaşayabileceğini gösteriyor. Lakin bu düşüşler çoklukla hudutlu müddette kalmış ve akabinde toparlanmalar yaşanmış.

Recent Comments