Genel Değerlendirme

Nisan ayına ait açıklanan İktisadi Yönelim Anketi (İYA), Gerçek Kesim İnanç Endeksi (RKGE) ve Kapasite Kullanım Oranı (KKO) bilgileri, imalat sanayi özelinde üretim ve talepteki zayıf seyrin yılın ikinci çeyreğine taşındığını göstermektedir. Hem yurtiçi hem de global gelişmelere bağlı olarak artan oynaklıklar ve belirsizlikler, beklentiler üzerinde olumsuz tesirler yaratmaktadır.

Genel gidişat sorularındaki sert düşüş, iç ve dış piyasa beklentilerindeki bozulma ile maliyet ve fiyatlamaya ait artan telaşlar, bu yavaşlama sinyallerini desteklemektedir. Emsal bir görünüm imalat dışı dallarda de gözlemlenmektedir. Bu çerçevede, ikinci çeyreğin başında dallar genelinde bariz bir yavaşlama eğilimi öne çıkmaktadır.

Güven Endeksleri

Reel Kesim İtimat Endeksi (RKGE):

RKGE, mevsimsellikten arındırılmış datalara nazaran Nisan ayında 2,4 puanlık azalışla 100,8 düzeyine gerileyerek tarihi ortalamanın altında kalmaya devam etti. Bu düşüşte bilhassa genel gidişat algısı, üretim ve istihdam beklentilerindeki zayıflama tesirli oldu. Bu gerilemenin, Mart ayının ikinci yarısında ve Nisan başında yaşanan iç ve dış kaynaklı gelişmelere bağlı oynaklıklardan kaynaklandığı düşünülmektedir.

Sektörel İtimat Endeksleri (SGE):

Hizmet, perakende ve inşaat dallarında itimat endekslerinde sert düşüşler gözlenmiştir:

-

Hizmet sektörü inancı Nisan’da 4,9 puan azalarak Haziran 2021’den bu yana en düşük düzeyine gerilemiştir.

-

Perakende sektörü itimadı, Mart ayındaki sert düşüşü takiben Nisan ayında da 2,8 puanlık azalışla Eylül 2024 düzeylerine dönmüştür.

-

İnşaat sektörü itimadında ise hem mevcut periyot hem de gelecek periyoda ait beklentilerde bozulmalar devam etmiştir.

Tüm kesimlerde iş hacmi ve satış beklentilerindeki gerileme, yaygın bir talep zayıflığını işaret etmektedir.

Kapasite Kullanım Oranı (KKO)

Nisan ayında KKO, mevsimsellikten arındırılmış olarak aylık 0,6 puan düşerek %74,6 düzeyine gerilemiş ve tarihî ortalamanın 1,7 puan altında kalmıştır.

-

KKO, büyük ve orta ölçekli firmalarda azalırken, küçük ölçekli firmalarda yatay kalmıştır.

-

Mal kümelerine nazaran bakıldığında, yatırım malları hariç tüm kümelerde düşüş gözlenmiştir.

-

En bariz düşüşler orta mallarında (%1,1) ve sağlam tüketim mallarında olmuştur.

Sektörel bazda:

-

Temel eczacılık, kimya, giyim ve tekstil kesimleri KKO’da dikkat cazibeli gerilemeler göstermiştir.

-

Ana metal kesimi KKO’su son üç aydır azalmaktadır.

-

Fabrikasyon metal bölümünde ise artış eğilimi sürmektedir; bu artış, taşıt kesimindeki %2,2’lik artışla ilişkilendirilmiştir.

-

Gıda sektörü KKO’su ise son iki aydaki artış sonrası Nisan’da 0,5 puan gerilemiştir.

İktisadi Yönelim Anketi (İYA)

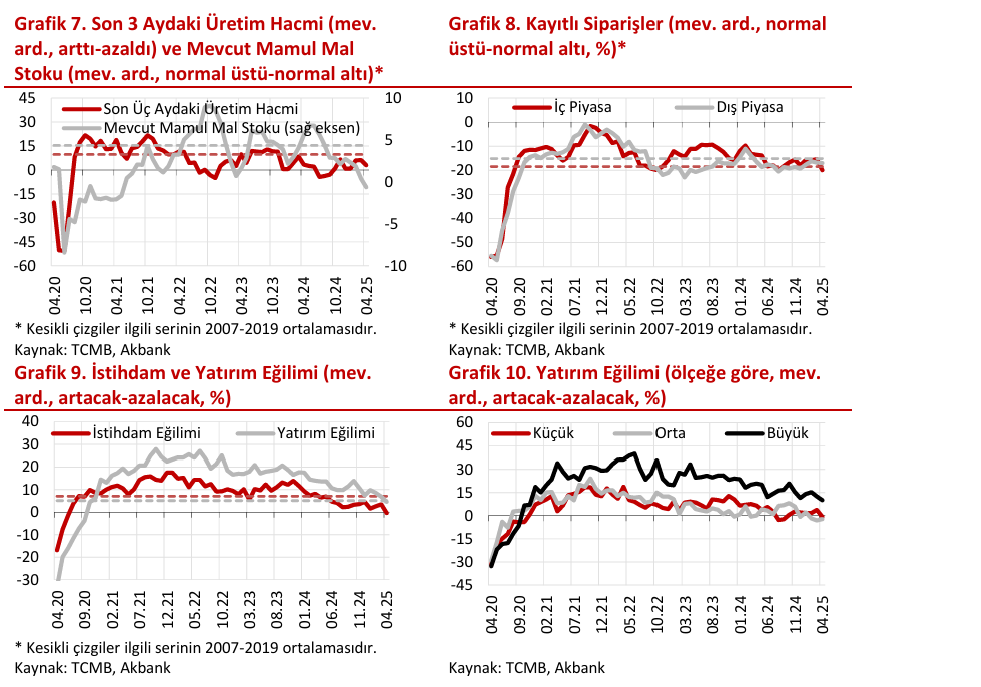

Üretim ve Stoklar:

-

Son 3 aya ait üretim hacmi sorusunun karşılığı üç aylık artışın akabinde Nisan ayında gerilemiş ve tarihi ortalamanın 6,8 puan altına düşmüştür.

-

Tüm mal kümelerinde stoklar azalmış; en bariz azalma yatırım mallarında görülmüştür.

Siparişler:

-

İç piyasa siparişleri Nisan’da azalarak tarihi ortalamanın altına inmiştir.

-

İhracat siparişleri, iki aylık artıştan sonra tekrar düşmüş ve zayıf seyrini korumuştur.

-

İç siparişlerde tek olumlu görünüm sağlam tüketim mallarındadır.

-

İhracat siparişlerinde ise artış sırf orta malları ve yatırım mallarında gerçekleşmiştir.

İstihdam ve Yatırım Eğilimleri:

-

İstihdam beklentileri, iki aylık artışın akabinde Nisan’da zayıflamıştır.

-

Yatırım eğilimi üç aydır gerilemektedir.

-

Mal kümesi bazında sırf yatırım mallarında ve dayanıksız tüketim mallarında artış kaydedilmiştir.

Maliyetler, Fiyatlar ve Beklentiler

-

Maliyet ve fiyatlamaya ait beklentiler, evvelki iki ayın düşüşünün akabinde Nisan’da yükselmiştir. Bu artışta TL’deki bedel kaybı tesirli olmuştur.

-

Gelecek 12 ay için ÜFE bazlı yıllık enflasyon beklentisi %38,9 düzeyine yükselmiştir.

Üretimi Kısıtlayan Faktörler

Nisan ayında üç ayda bir açıklanan bilgiler kapsamında:

-

Hammadde ve ekipman eksikliği, mali imkansızlıklar ve işgücü yetersizliği üzere kısıtlayıcı faktörlerde azalma eğilimi devam etmektedir.

-

Özellikle hammadde ve ekipman yetersizliği tarihî ortalamaların altındadır.

-

İşgücü yetersizliği azalsa da hâlâ ortalamanın üzerindedir.

-

Talep yetersizliği sonlu seviyede gerilemiş, fakat tarihi ortalamanın altında seyretmeye devam etmektedir.

Recent Comments